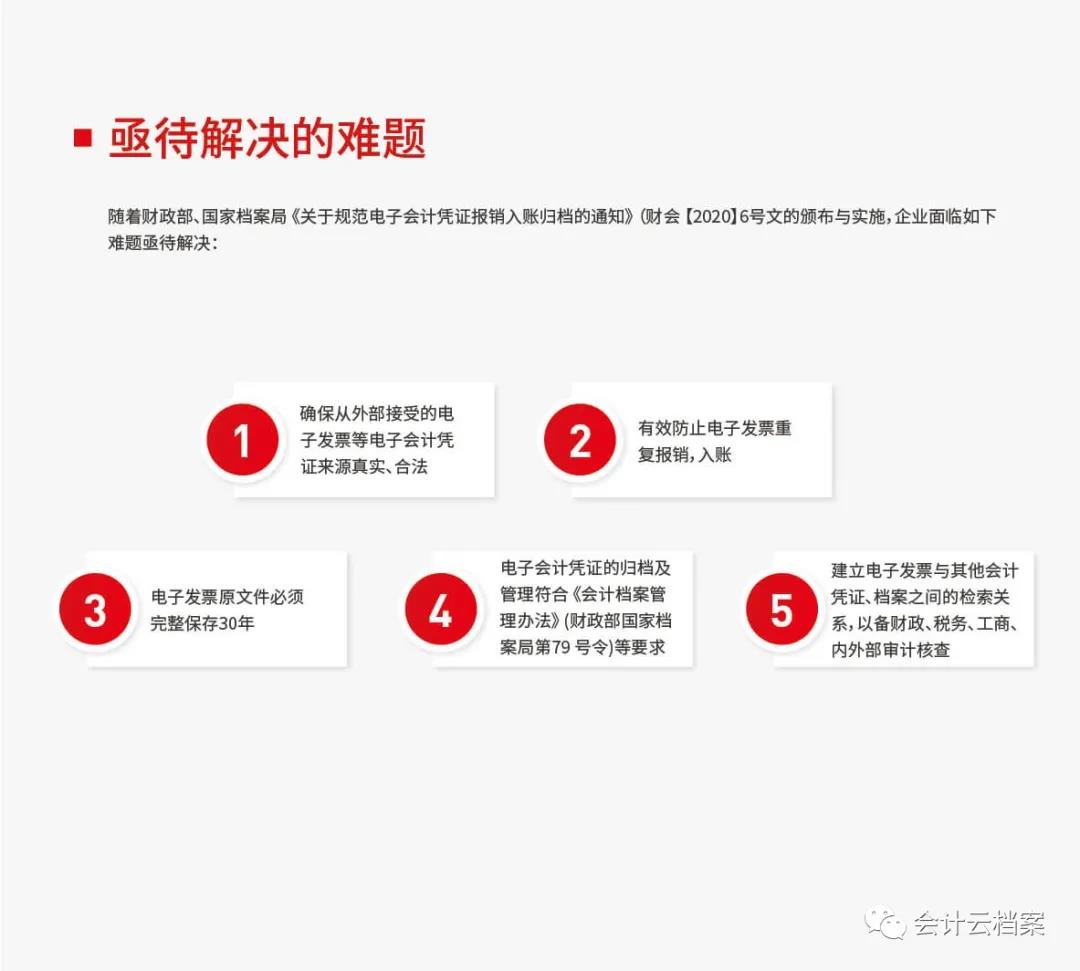

随着《会计档案管理办法》(财政部、国家档案局第 79 号令),《关于规范电子会计凭证 报销入账归档的通知》(财会【2020】6 号文),《中华人民共和国档案法》(中华人民共和 国主席令第四十七号)等法规、政策颁布执行,电子会计凭证与纸质凭证具有了同等的法律 地位。企业在线交易,销售开票与收款、采购收票与付款等 B2B 上下游供应链协同,员工报销、财务记账、电子会计凭证档案管理等业务流程将发生质的变革。

增值税发票电子化将成为中国企业财税数字化的“催化剂”,加速企业数字化转型。企 业亟需加强信息化建设,对现有报销、会计核算系统的必要补充与升级,促进业财税深度融合。

这样的传统的手工操作方式无法帮助您对电子发票进行验真、查重,也无法帮助您有效防止失控发票所带来的巨大风险,更加不符合国家有关电子发票归档管理的政策规定!

而且随着电子发票越来越普及,企业接受到的电子发票越来越多,手工操作方式将带来巨大的工作量,作为专业财务的您也将越来越难以承受!